為什么說最近交易量猛漲的網(wǎng)貸平臺都是不正常的平臺

近期的網(wǎng)貸行業(yè)不太平靜,從陸金所“被點名驚魂72小時”到紅嶺創(chuàng)投宣布清盤網(wǎng)貸業(yè)務退出P2P市場,兩大巨頭引發(fā)的風波考驗著投資者對網(wǎng)貸行業(yè)的信心。

近期的網(wǎng)貸行業(yè)不太平靜,從陸金所“被點名驚魂72小時”到紅嶺創(chuàng)投宣布清盤網(wǎng)貸業(yè)務退出P2P市場,兩大巨頭引發(fā)的風波考驗著投資者對網(wǎng)貸行業(yè)的信心。

在新一輪監(jiān)管政策加碼下,網(wǎng)貸行業(yè)洗牌效應明顯,隨著大標平臺陸續(xù)調(diào)整方向,市場有兩個現(xiàn)象值得投資者警惕:一是隨著大額標逐漸被處置,網(wǎng)貸行業(yè)的優(yōu)質(zhì)資產(chǎn)會出現(xiàn)短暫性“枯竭”,一些還在大干快上沖量的平臺風險是否可控?另一個是近期過半數(shù)接入互金協(xié)會的平臺自曝0逾期,這些數(shù)據(jù)背后有多少“水分”同樣值得關注。

監(jiān)管定調(diào):防止P2P引發(fā)金融風險蔓延

從2016年開始,監(jiān)管層對互聯(lián)網(wǎng)金融的態(tài)度開始“降溫”,除了進一步明確監(jiān)管主體,明確規(guī)定地方金融辦承擔轄內(nèi)P2P的具體監(jiān)管職能外,網(wǎng)貸新規(guī)還正在一步一步收窄網(wǎng)貸平臺經(jīng)營范圍,今年7月15日的全國金融工作會議,“加強互聯(lián)網(wǎng)金融監(jiān)管”,這個主基調(diào)也沒有變化,“風險控制”優(yōu)于“規(guī)模與速度”的監(jiān)管思路已經(jīng)非常明確。

一系列的政策效應中,最突出的就是對大標模式的封堵。去年8月四部委聯(lián)合發(fā)布的網(wǎng)貸新規(guī)明確規(guī)定,同一自然人在同一網(wǎng)絡借貸信息中介平臺的借款余額上限不超過人民幣20萬元。近期互聯(lián)網(wǎng)金融風險專項整治工作領導小組又下發(fā)通知,規(guī)定各類交易場所不得將任何權益拆分為均等份額公開發(fā)行,還特別強調(diào)要求人民銀行分支機構會同各地整治辦清理整頓轄區(qū)內(nèi)交易場所于互聯(lián)網(wǎng)平臺違法違規(guī)合作經(jīng)營。

紅嶺創(chuàng)投是業(yè)內(nèi)大標模式的代表,比如一個上億的標的拆分上線到平臺對接眾多的投資者。這種模式雖然省力,但標的一旦出現(xiàn)問題,勢必影響大批投資者,紅嶺此前就發(fā)生過多起這樣的事件,最后都是平臺剛性兌付來平息。

一直以來,為吸引資金,依靠債權收益權拆分獲得高預期年化利率,是很多P2P平臺的做法,國家對大標模式的封堵,就是為了實現(xiàn)加強資金端風險的管控,避免出現(xiàn)大范圍的違約引發(fā)金融風險。互金業(yè)務說到底還是做得資金的借貸生意,生意要做得長久,不能依靠這種隱藏“高風險”的資產(chǎn)模式來維持。

資產(chǎn)荒下:沖量等于作死?

隨著監(jiān)管措施的落地,各大平臺面對各大平臺最近交易量普遍下跌的現(xiàn)象,不少市場投資者開始對網(wǎng)貸行業(yè)的發(fā)展表示信心不足。數(shù)據(jù)顯示,2017年1月-5月,前20大平臺的月度交易量月均環(huán)比增速為-7.18%,遠低于行業(yè)平均值0.37%,其中大部分超大平臺的月度交易量都下降了15%以上,很多此前火爆的平臺現(xiàn)在的發(fā)標頻率都大幅下降。

業(yè)內(nèi)人士指出,新的監(jiān)管細則的出臺,平臺在受到限額制約會主動減少甚至取消大額標發(fā)布后,優(yōu)質(zhì)小額資產(chǎn)不能及時補充,平臺交易量必然會收到影響。因此無需過分解讀交易量下降問題,相反,資產(chǎn)荒下那些交易量猛增的平臺要值得注意。

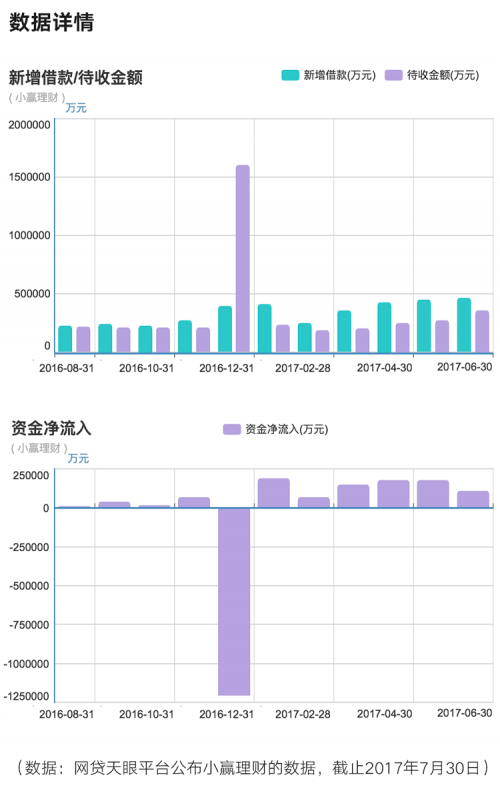

根據(jù)網(wǎng)貸天眼的數(shù)據(jù)顯示,部分平臺的貸款余額規(guī)模仍在還在快速上漲,部分平臺的吸金速度甚至驚人,愛錢進、51人品、首金網(wǎng)、投哪網(wǎng)、友金所、宜貸網(wǎng)等平臺的貸款余額環(huán)比增長幅度也比較大,分別為14.56%、17.99%、14.41%、27.36%、13.87%、12.11%。其中,深圳理財平臺小贏理財是6月份整個行業(yè)貸款余額環(huán)比增長最多的平臺,高達40.12%,規(guī)模約為343.38億元,超越了同樣位于深圳的紅嶺創(chuàng)投,成為了整個廣東省貸款余額規(guī)模排在最靠前的平臺。

貸款余額高,意味著平臺的借貸規(guī)模大,也代表著平臺的業(yè)務能力比較強,但同時,可能相應的流動性風險也比較高,借款方無法如期還款(質(zhì)量差的資產(chǎn)),平臺的兌付壓力也比較大,對平臺自身的抗風險能力要求較高。但在當前環(huán)境下,業(yè)內(nèi)人士指出那些貸款余額還在快速增長的平臺資產(chǎn)端質(zhì)量堪憂。

縱觀網(wǎng)貸行業(yè)近兩年的發(fā)展,幾乎是處于粗放式生長階段,資產(chǎn)端專注做細分市場優(yōu)質(zhì)的網(wǎng)貸平臺并不多。直到“校園貸”、“現(xiàn)金貸”等資產(chǎn)相繼被明文禁止和大標模式被封堵,網(wǎng)貸平臺核心競爭力的比較,才真正轉移到資產(chǎn)端挖掘和運營能力的較量。

除了那些具有海量的數(shù)據(jù)優(yōu)勢,可以依靠線上挖掘產(chǎn)業(yè)鏈上的眾多小微客戶的互聯(lián)網(wǎng)巨頭,比如阿里小貸主要針對淘寶賣家,這些賣家的數(shù)據(jù)都由阿里掌握,在風控上顯然具備優(yōu)勢,京東白條依托平臺的客戶流量和積累的大數(shù)據(jù),在線上獲客和消費者數(shù)據(jù)分析上也有得天獨厚的優(yōu)勢,大部分網(wǎng)貸的企業(yè)要想要獲得長足發(fā)展,必須要靠線上垂直細分的場景或者線下人力去挖掘資產(chǎn),這兩種模式單筆額度小,加上以及人力和運營上的投入,就要求企業(yè)對細分市場的理解要深入,在人力和運營上要不斷精耕細作,通才能獲得穩(wěn)定的收益。

換言之,在當前“資產(chǎn)荒”的問題沒有解決的情況下,那些還沒在細分市場形成強大深耕能力且試圖“沖量做大”的平臺,就很容易埋藏風險,這也就是上述人士認為資產(chǎn)荒下交易量猛增的平臺要值得警惕的原因所在。同理,雖然當前出現(xiàn)的資產(chǎn)缺口確實需要一定時間補足,但接下來,垂直深耕能力越強的平臺,止跌逆勢回升的能力越強,未來的潛力就越大。

嚴控下出“行騙”,集體零逾期率的背后

互聯(lián)網(wǎng)金融產(chǎn)品和運營的合規(guī)性還在進一步摸索,出借人之間的債權轉讓、備付金、逾期率等標準都尚待厘清,風險和收益的平衡還在探索中,目前的不規(guī)范則突出體現(xiàn)在“零逾期率”等混亂的行業(yè)標準上。對于最近超過半數(shù)平臺自稱零逾期秒殺一眾銀行,不少投資者表示擔心數(shù)字有“水分”。

7月26日,又有6家互金平臺接入了中國互金協(xié)會互聯(lián)網(wǎng)金融信息披露服務平臺。目前,共有40家平臺接入該系統(tǒng)并進行了信息披露。已經(jīng)披露業(yè)績的40家平臺中,金額逾期率為零的有21家,分別為中融寶、開鑫貸、房金所、金銀貓、東方匯、翼龍貸、有利網(wǎng)、易通貸、微金客、財富星球、海金倉、玖富普惠、抱財網(wǎng)、愛錢幫、小油菜、網(wǎng)信普惠、邦幫堂、鳳凰信用、首金網(wǎng)、搜易貸和安心貸。

項目逾期率為零的有19家,分別是中融寶、開鑫貸、房金所、金銀貓、東方匯、翼龍貸、有利網(wǎng)、易通貸、微金客、財富星球、海金倉、玖富普惠、抱財網(wǎng)、愛錢幫、小油菜、網(wǎng)信普惠、邦幫堂、鳳凰信用和首金網(wǎng)。

目前各平臺對逾期和壞賬的定義千差萬別,統(tǒng)計口徑及計算方法差異較大。但不少業(yè)內(nèi)人士認為,網(wǎng)貸平臺真實逾期率起碼在3%甚至以上,至少不會比銀行低,零逾期不太可能。在大標盛行的時期,只要控制好0逾期率還是可以實現(xiàn)的,但網(wǎng)貸平臺的客戶群體是數(shù)量眾多的資質(zhì)信用條件都比銀行客戶差的客戶群體,數(shù)據(jù)顯示2016年平安銀行不良生成率高達到1.76%,而中國銀行不良生成率較低水平為0.27%,銀行尚且不能做到零逾期,這樣漂亮的逾期率不僅讓銀行等傳統(tǒng)金融機構汗顏,還順便碾壓了擁有海量借款人數(shù)據(jù)的阿里小貸。

這里還可以對比兩家已在紐交所上市的互金公司的逾期率情況 :

今年初,信而富的招股書中顯示,其生活貸款的整體違約率(逾期180天以上)截至2014年底、2015年底和2016年底分別是7.3%、11.8%和14.9%。而宜人貸披露的2016年的財報中也顯示,截至2016年12月31日,2015年促成的A、B、C、D借款的累計凈壞賬率上升至5.1%,6.6%,8.2%和6.7%符合預期。而逾期15-89天借款的總逾期率為1.7%。作為行業(yè)上市系平臺,信而富和宜人貸逾期和壞賬率尚如此之高,其他平臺可想而知了。

為什么超過一半的企業(yè)敢于這樣堂而皇之的掛出零逾期率呢?

首先是業(yè)內(nèi)缺乏統(tǒng)一的核算標準問題。逾期是指借款人在借款合同約定的期限內(nèi)(含合同約定的寬限期或展期后到期)未足額歸還本金或利息。中國互金協(xié)會給出的定義是,借款人在借款合同約定期內(nèi)未足額歸還的本金或利息。很明顯,這一定義中,關于金額逾期多久并未給出具體規(guī)定。那么什么時間內(nèi)算為逾期,一周?一個月?一個季度?各家對此并沒有形成統(tǒng)一的統(tǒng)計標準。

其次是,行業(yè)內(nèi)普遍存在的剛性兌付現(xiàn)象也影響力逾期率的計算。很多平臺使用風險準備金來解決金額逾期的情況發(fā)生,如果發(fā)生了逾期,平臺啟用風險準備金對這部分逾期資金進行前期墊付。有些平臺的做法則是與小貸公司合作,如果發(fā)生金額逾期,由這些借款機構承擔,平臺可以不把這部分金額計算為平臺的逾期。

此外,目前行業(yè)主流對逾期率算法就是截止某一時間點的逾期金額,除以當前在貸的貸款余額,但是這種算法有一個弊端,就是當月貸款余額增加也就是分母數(shù)值增加的話,會稀釋逾期率,也就是說在同等逾期金額條件下,當月貸款余額越多,則逾期率越低。

逾期率是代表一個平臺的資產(chǎn)情況和風控水平的重要指標,但嚴監(jiān)管下的,部分平臺“鉆空子”掛出零逾期,一方面會誤導投資者盲目相信網(wǎng)貸是一個零逾期零壞賬的行業(yè);另一方面,零逾期這種顯然違背常識的數(shù)據(jù)披露,也會讓清楚行業(yè)情況的投資者對網(wǎng)貸行業(yè)的信息披露產(chǎn)生不信任,長此以往,最終只會導致市場對這個行業(yè)的風險承受能力變得越來越弱。

- 相關閱讀

-

好車貸:P2P理財熱度不減 風控能力決定平臺后續(xù)發(fā)展動力社會新聞·2017-08-17

-

好車貸:互聯(lián)網(wǎng)金融將成為我們的生活方式社會新聞·2017-08-09

-

供應鏈金融發(fā)展落于實際 好車貸創(chuàng)新模式打開新市場社會新聞·2017-08-08

供應鏈金融發(fā)展落于實際 好車貸創(chuàng)新模式打開新市場社會新聞·2017-08-08 -

網(wǎng)貸大變革到來!守財奴預計8月存管上線社會新聞·2017-08-07

網(wǎng)貸大變革到來!守財奴預計8月存管上線社會新聞·2017-08-07 -

8月理財新星:諾諾鎊客、銀豆網(wǎng)、微貸網(wǎng)、宜人貸、陸金服社會新聞·2017-08-07

8月理財新星:諾諾鎊客、銀豆網(wǎng)、微貸網(wǎng)、宜人貸、陸金服社會新聞·2017-08-07 -

好車貸:零逾期平臺增多 網(wǎng)貸規(guī)范化后安全升級社會新聞·2017-08-07

好車貸:零逾期平臺增多 網(wǎng)貸規(guī)范化后安全升級社會新聞·2017-08-07

-

各大銀行白銀TD手續(xù)費是多少白銀t+d知識白銀t+d手續(xù)費 白銀td手續(xù)費 ·2017-11-29

各大銀行白銀TD手續(xù)費是多少白銀t+d知識白銀t+d手續(xù)費 白銀td手續(xù)費 ·2017-11-29 -

白銀t+d持倉時間白銀t+d知識白銀投資網(wǎng) 白銀t+d ·2017-11-28

-

白銀td遞延費方向如何確定白銀t+d知識白銀td遞延費 白銀投資網(wǎng) ·2017-11-24

-

白銀t+d遞延費如何計算白銀t+d知識白銀td遞延費 白銀投資網(wǎng) ·2017-11-24

-

國際黃金交易手續(xù)費是多少?怎么計算?國際黃金知識國際現(xiàn)貨黃金 黃金交易 ·2017-11-29

-

國際黃金如何開戶國際黃金知識國際現(xiàn)貨黃金 炒黃金開戶 ·2017-11-28

-

國際黃金品牌排行榜國際黃金知識白銀投資網(wǎng) 18k金 ·2017-11-24

-

黃金T+D一手費率是多少黃金t+d知識黃金t+d手續(xù)費 黃金t+d ·2017-11-29

-

上海黃金交易所黃金t+d手續(xù)費是多少黃金t+d知識黃金t+d手續(xù)費 上海黃金交易所 ·2017-11-28

-

粵貴銀的手續(xù)費的怎么收取的粵貴銀知識廣東省貴金屬交易中心 粵貴銀交易 ·2017-11-28

-

(2017年11月29日)今日999純銀多少錢一克_999純銀今日價最新查看999銀·2017-11-29

-

(2017年11月28日)今日999純銀多少錢一克_999純銀今日價最新查看999銀·2017-11-28

-

(2017年11月27日)今日999純銀多少錢一克_999純銀今日價最新查看999銀·2017-11-27

-

(2017年11月24日)今日999純銀多少錢一克_999純銀今日價最新查看999銀·2017-11-24

-

(2017年11月29日)今日足銀多少錢一克_足銀價格今天多少一克足銀·2017-11-29

-

(2017年11月29日)今日千足銀多少錢一克_現(xiàn)在千足銀多少錢一克足銀·2017-11-29

-

(2017年11月28日)今日足銀多少錢一克_足銀價格今天多少一克足銀·2017-11-28

-

(2017年11月28日)今日千足銀多少錢一克_現(xiàn)在千足銀多少錢一克足銀·2017-11-28

-

(2017年11月29日)今天光緒元寶多少錢_最新光緒元寶的價格查詢大清銀幣·2017-11-29

-

(2017年11月28日)今天光緒元寶多少錢_最新光緒元寶的價格查詢大清銀幣·2017-11-28

-

菜百黃金價格今天多少一克_菜百今日金價(2017年11月29日)菜百·2017-11-29

-

菜百黃金價格今天多少一克_菜百今日金價(2017年11月28日)菜百·2017-11-28

黃金白銀兌換器

白銀行情·黃金行情

刷新

| 名稱 | 最新價格 | 漲跌幅% |

|---|---|---|

| 現(xiàn)貨白銀 | 17.85 | -- |

| 黃金T+D | 17.85 | -- |

| 白銀T+D | 17.85 | -- |

| 現(xiàn)貨黃金 | 17.85 | -- |

| 白銀999 | 17.85 | -- |

| 黃金9999 | 17.85 | -- |

相關推薦更多

- 最新報價

- 最新資訊

- 本周熱榜

- 今日金價查詢:(2017年11月29日)最新今日金價多少一克?

- 今日最新黃金首飾價格多少錢一克?(2017年11月29日)

- 投資金條今日價格多少錢一克(2017年11月29日)

- (2017年11月29日)熊貓金幣價格今天多少一克

- 今日最新足金價格查詢:老鳳祥足金多少錢一克(2017年11月29日)

- 最新鉑金價格查詢:今天鉑金多少錢一克(2017年11月29日)

- 最新K金價格多少錢一克_今天k金價格查詢(2017年11月29日)

- 2017最新黃金價格多少錢一克(2017年11月29日)

- 紙黃金多頭動能不足

- 今日金價查詢:(2017年11月28日)最新今日金價多少一克?

- 今日最新黃金首飾價格多少錢一克?(2017年11月28日)

- 投資金條今日價格多少錢一克(2017年11月28日)

- 11.29白銀技術分析

- 避險情緒將籠罩市場 提振白銀

- 隔夜白銀多空激戰(zhàn) 上演了一出“修羅場”

- 11月29日亞市早盤工行紙白銀再陷震蕩魔咒

- 耶倫晚間發(fā)表國會證詞 可能利好白銀

- 美國數(shù)據(jù)靚麗 白銀一度跳水

- 候任美聯(lián)儲主席鮑威爾講話導致金銀反彈受限

- 周三國際現(xiàn)貨白銀延續(xù)震蕩走勢 多空拉鋸

- 金銀市場坐上瘋狂過山車

- 11月29日黃金白銀原油走勢分析

- 巨量拋單涌向貴金屬市場 黃金白銀短線急跌

- 白銀t+d周二夜盤下跌20元

- (2017年11月28日)熊貓金幣價格今天多少一克

- 今日最新足金價格查詢:老鳳祥足金多少錢一克(2017年11月28日)

- 最新鉑金價格查詢:今天鉑金多少錢一克(2017年11月28日)

- 最新K金價格多少錢一克_今天k金價格查詢(2017年11月28日)

- 2017最新黃金價格多少錢一克(2017年11月28日)

- 今日金價查詢:(2017年11月27日)最新今日金價多少一克?

- 今日最新黃金首飾價格多少錢一克?(2017年11月27日)

- 投資金條今日價格多少錢一克(2017年11月27日)

- (2017年11月27日)熊貓金幣價格今天多少一克

- 今日最新足金價格查詢:老鳳祥足金多少錢一克(2017年11月27日)

- 最新鉑金價格查詢:今天鉑金多少錢一克(2017年11月27日)

- 最新K金價格多少錢一克_今天k金價格查詢(2017年11月27日)