網(wǎng)聯(lián)是什么?和銀聯(lián)有什么不同?我們來聊聊央媽“第二胎”

這兩天,看到“央媽生了二胎”、“銀聯(lián)多了個(gè)親弟弟”、“央媽下手了,馬云要哭了”等等令人哭笑不得的標(biāo)題,好奇心頓起的渥金小編就手賤地點(diǎn)開來看了,原來是央行下發(fā)了一份有關(guān)非銀行機(jī)構(gòu)支付的通知。

這兩天,看到“央媽生了二胎”、“銀聯(lián)多了個(gè)親弟弟”、“央媽下手了,馬云要哭了”等等令人哭笑不得的標(biāo)題,好奇心頓起的渥金小編就手賤地點(diǎn)開來看了,原來是央行下發(fā)了一份有關(guān)非銀行機(jī)構(gòu)支付的通知。

在通知中,央行宣布,從2018年6月30日起支付寶、財(cái)付通等第三方支付公司受理的,涉及銀行賬戶的網(wǎng)絡(luò)支付業(yè)務(wù),都必須通過央行新推出的“網(wǎng)聯(lián)支付平臺”處理。

網(wǎng)聯(lián)是什么?和銀聯(lián)有什么不同?央媽為何執(zhí)意要生個(gè)“二胎”?網(wǎng)聯(lián)又會(huì)帶來什么影響呢?在此,渥金小編為大家作個(gè)簡單的梳理。

網(wǎng)聯(lián)是什么?

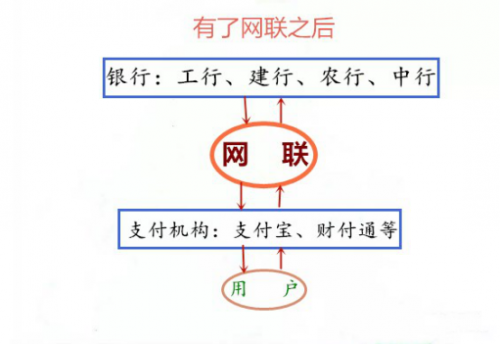

網(wǎng)聯(lián)的全稱叫“非銀行支付機(jī)構(gòu)網(wǎng)絡(luò)支付清算平臺”,而這個(gè)平臺在功能上與銀聯(lián)十分相似,因而也被業(yè)界形象地稱之為“網(wǎng)聯(lián)”。

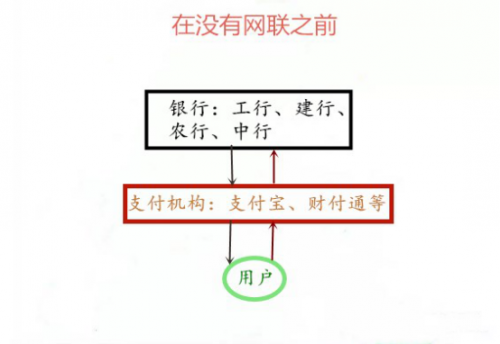

在沒有網(wǎng)聯(lián)之前,支付機(jī)構(gòu)直接與各家銀行對接,進(jìn)行線上支付業(yè)務(wù);有了網(wǎng)聯(lián)后,則要求支付機(jī)構(gòu)必須通過與網(wǎng)聯(lián)對接,才能在線上接入各家銀行。

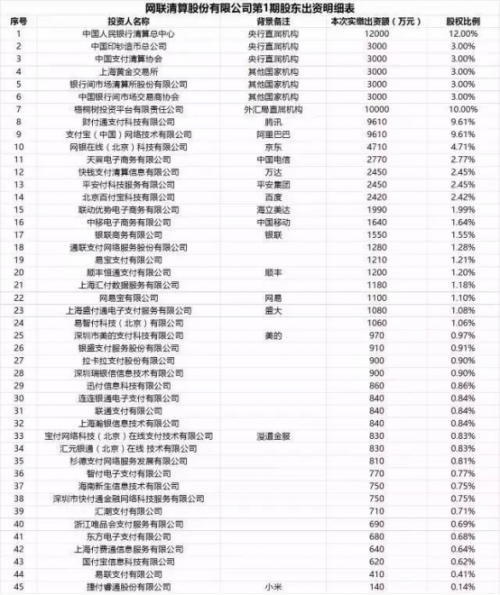

據(jù)悉,包括中國人民銀行清算總中心、財(cái)付通、支付寶、銀聯(lián)商務(wù)等在內(nèi)的45家機(jī)構(gòu)和公司簽署了《網(wǎng)聯(lián)清算有限公司設(shè)立協(xié)議書》。其中,網(wǎng)聯(lián)注冊資本為人民幣20億元,為第一大股東,協(xié)議各方均以貨幣出資,出資額分3期繳納,出資比例分別為50%、30%和20%。值得說明的是,第二大股東梧桐樹投資平臺是國家外匯管理局直屬機(jī)構(gòu),支付寶和財(cái)付通股份相同位列第三方大股東,京東旗下網(wǎng)銀在線緊鄰其后為第四大股東。

有了銀聯(lián),央媽為何執(zhí)意要生“二胎”呢?

近年來,中國網(wǎng)絡(luò)支付市場飛速發(fā)展,在促進(jìn)經(jīng)濟(jì)發(fā)展、便利日常生活的同時(shí),也出現(xiàn)了一些突出的問題,例如客戶備付金的安全問題、交易信息不透明的問題、違規(guī)從事跨行清算問題以及多頭連接導(dǎo)致社會(huì)資源浪費(fèi)等問題。因此,央媽之所以執(zhí)意生“二胎”,第一是監(jiān)管第三方支付機(jī)構(gòu),其次是掌控大數(shù)據(jù)時(shí)代。

第一,監(jiān)管第三方支付機(jī)構(gòu)

在沒有網(wǎng)聯(lián)之前,支付寶、財(cái)付通等支付機(jī)構(gòu)其實(shí)是變相地行使了只有央媽才能行使的“跨行清算”的職能。

渥金小編給大家舉個(gè)例子,幫助大家理解:渥金小編想把平安銀行工資卡的5000元錢轉(zhuǎn)到農(nóng)業(yè)銀行的卡中。

傳統(tǒng)的跨行轉(zhuǎn)賬:渥金小編在平安銀行操作5000元轉(zhuǎn)賬程序,進(jìn)入銀聯(lián)支付清算系統(tǒng),在通過銀聯(lián)支付清算系統(tǒng),5000元進(jìn)入自己的農(nóng)業(yè)銀行賬戶。

第三方支付機(jī)構(gòu)(以支付寶為例):渥金小編通過支付寶從平安銀行轉(zhuǎn)出5000元,進(jìn)入支付寶農(nóng)行賬戶,支付寶通過自己的農(nóng)行賬戶,轉(zhuǎn)入5000元到指定賬戶。

從渥金小編轉(zhuǎn)錢的這個(gè)過程可以看到,在傳統(tǒng)的跨行轉(zhuǎn)賬的過程中,銀行的跨行支付和清算全部在央媽監(jiān)管下完成。然而通過第三方支付機(jī)構(gòu)跨行轉(zhuǎn)賬的過程,是沒有通過央媽的清算賬戶的。從而,銀行和央媽都無法掌握具體交易信息,無法掌握準(zhǔn)確的資金流向。這就給金融監(jiān)管、貨幣政策調(diào)節(jié)、金融數(shù)據(jù)分析等央媽的各項(xiàng)金融工作帶來很大困難。更危險(xiǎn)的是它也有可能被不法分子所利用,成為洗錢、套現(xiàn)、盜取資金的渠道。

第二,掌控大數(shù)據(jù)

正如馬云在一次演講中提到的:“很多人還沒搞清楚什么是PC互聯(lián)網(wǎng),移動(dòng)互聯(lián)網(wǎng)來了,我們還沒搞清楚移動(dòng)互聯(lián)網(wǎng)的時(shí)候,大數(shù)據(jù)時(shí)代來了。”

毫無疑問,我們已經(jīng)進(jìn)入到大數(shù)據(jù)時(shí)代了。而金融業(yè)無疑又是大數(shù)據(jù)的最重要的應(yīng)用領(lǐng)域之一。

再給大家看一組數(shù)據(jù):

上半年互聯(lián)網(wǎng)理財(cái)用戶達(dá)1.26億;

余額寶規(guī)模超1.43萬億,直逼中國銀行個(gè)人活期存款;

支付寶和微信的移動(dòng)支付4年間市場規(guī)模增長了20倍;

互聯(lián)網(wǎng)消費(fèi)金融4年爆增70倍,P2P網(wǎng)貸行業(yè)成交量突破5萬億;

2016年網(wǎng)絡(luò)支付成交筆數(shù)額金額99.27萬億元,同比增長100.65%。

這些數(shù)據(jù)無一不說明,互聯(lián)網(wǎng)金融已經(jīng)逐步成為影響金融發(fā)展的新巨頭。

以支付寶為例,海量的用戶通過其進(jìn)行交易,只有支付寶能掌握當(dāng)中的海量數(shù)據(jù)。隨著越來越多的人使用支付寶,因而支付寶掌握了很多獨(dú)家數(shù)據(jù),對數(shù)據(jù)進(jìn)行壟斷。

久而久之,其金融機(jī)構(gòu)和支付寶之間容易產(chǎn)生數(shù)字鴻溝和信息孤島,不利于金融行業(yè)的發(fā)展。爭取這些數(shù)據(jù)的控制權(quán),也是央媽執(zhí)意生“二胎”——網(wǎng)聯(lián)的原因之一。有了網(wǎng)聯(lián),未來的金融和消費(fèi)大數(shù)據(jù)才不會(huì)被支付寶、財(cái)付通等第三方支付機(jī)構(gòu)所壟斷。

至于網(wǎng)友問,有了銀聯(lián)為什么還要設(shè)立網(wǎng)聯(lián)?其實(shí)二者的定位也是非常明晰的,就是以后銀聯(lián)只負(fù)責(zé)銀行卡線下交易的跨行轉(zhuǎn)接,而網(wǎng)聯(lián)則負(fù)責(zé)網(wǎng)上交易的清算。網(wǎng)聯(lián)的設(shè)立,宣告銀聯(lián)長期以來想把銀行卡網(wǎng)上交易的清算也收歸旗下的努力,最終失敗了……就像央媽給銀聯(lián)再生了個(gè)弟弟,以后哥哥雖不至于失寵,但是集萬千寵愛于一身的那種傲嬌,恐怕就一去不復(fù)返了……

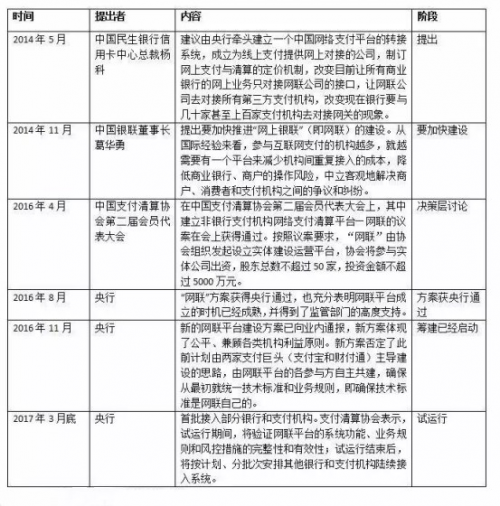

網(wǎng)聯(lián)成長過程

傳統(tǒng)的跨行匯款的支付清算是四方模式,發(fā)卡行、收單機(jī)構(gòu)、商戶通過銀聯(lián)清算,銀聯(lián)與發(fā)卡行、收單機(jī)構(gòu)共同分享商戶繳付的手續(xù)費(fèi)。這里的收單機(jī)構(gòu)不能直連發(fā)卡行(銀行),必須通過銀聯(lián)連接。

電商興起后,第三方支付隨之崛起,并逐漸凸顯出銀聯(lián)主導(dǎo)的四方模式復(fù)雜又低效。于是支付寶、微信等第三方支付拋開銀聯(lián),直接與銀行連接服務(wù)消費(fèi)者和商戶,降低了中間環(huán)節(jié),備付金又托管在銀行,也因此可以與銀行議價(jià),手續(xù)費(fèi)大幅下降的同時(shí)結(jié)算效率又獲得了提高,消費(fèi)者從中得了實(shí)惠。第三方支付機(jī)構(gòu)在跨行匯款的過程中也就跳過了央媽的清算。

因此,央媽就給銀聯(lián)生了個(gè)親弟弟——網(wǎng)聯(lián),來解決網(wǎng)上支付的清算問題。

網(wǎng)聯(lián)又會(huì)帶來什么影響呢?

央媽生“網(wǎng)聯(lián)”的意圖非常明顯:利于監(jiān)管!近幾年,第三方支付行業(yè)的快速發(fā)展,給支付和金融市場造成了混亂。而網(wǎng)聯(lián)的成立,通過可信服務(wù)和風(fēng)險(xiǎn)偵測,可以防范和處理詐騙、洗錢、釣魚以及違規(guī)等風(fēng)險(xiǎn)。

那么,央媽生的“網(wǎng)聯(lián)”對各方又有和影響呢?

1、對第三方支付機(jī)構(gòu)

一方面,網(wǎng)聯(lián)統(tǒng)一托管備付金減少了第三方支付的隱性收入,網(wǎng)聯(lián)的存在消除了諸如支付寶和財(cái)付通等體量較大的第三方支付機(jī)構(gòu)的網(wǎng)關(guān)優(yōu)勢,促使第三方支付機(jī)構(gòu)回歸初心、做好金融服務(wù);另一方面網(wǎng)聯(lián)的統(tǒng)一平臺,減少了對接不同銀行的費(fèi)用支出,提升了第三方支付機(jī)構(gòu)的風(fēng)險(xiǎn)防范能力,鼓勵(lì)第三方支付機(jī)構(gòu)尤其是中小型第三方支付機(jī)構(gòu)集中精力進(jìn)行產(chǎn)品和服務(wù)方面的創(chuàng)新。

業(yè)內(nèi)人士表示,網(wǎng)聯(lián)的推出不會(huì)明顯沖擊現(xiàn)有支付格局,對于整個(gè)行業(yè)來說是利好。以前標(biāo)準(zhǔn)不一,重復(fù)建設(shè)等問題存在,網(wǎng)聯(lián)推出后,交易數(shù)據(jù)更加清晰,監(jiān)管更加到位,客戶備付金能得到更好的保障,這樣的清算模式更直接更清晰更高效。

2、對銀行、銀聯(lián)

對于銀行而言,網(wǎng)聯(lián)的成立,減少了銀行對眾多第三方支付機(jī)構(gòu)的直連麻煩。對于銀聯(lián)而言, 原來一些第三方支付機(jī)構(gòu)是通過銀聯(lián)來完成的,現(xiàn)在這一部分業(yè)務(wù)不知道是否接到網(wǎng)聯(lián),如果接到網(wǎng)聯(lián),那么,可以說稍微有一點(diǎn)影響。有關(guān)人士指出,網(wǎng)聯(lián)與銀聯(lián)是互補(bǔ)關(guān)系,因此,網(wǎng)聯(lián)的成立對于銀聯(lián)來說影響幾乎很小。

3、對央媽

對于央行而言,通過網(wǎng)聯(lián)一方面牢牢掌握了對第三方支付的監(jiān)管主動(dòng)權(quán),另一方面也獲得了更多的一手金融大數(shù)據(jù),對于預(yù)防數(shù)據(jù)寡頭、數(shù)據(jù)壟斷和加強(qiáng)互聯(lián)網(wǎng)金融監(jiān)管具有重要意義。

4、對用戶

而對于用戶來說,網(wǎng)聯(lián)的設(shè)立,不會(huì)改變用戶對第三方支付服務(wù)的使用方法;若系統(tǒng)設(shè)計(jì)得當(dāng)性能良好,則不會(huì)影響用戶體驗(yàn),但目前尚待檢驗(yàn)。

- 相關(guān)閱讀

-

粵貴銀安全嗎粵貴銀知識廣東省貴金屬交易中心 廣東貴金屬交易中心 ·2017-12-04

-

粵貴銀投資怎么樣粵貴銀知識廣東省貴金屬交易中心 天津貴金屬交易所 ·2017-12-01

-

粵貴銀有沒有延期費(fèi)?粵貴銀延期費(fèi)是多少粵貴銀知識廣東省貴金屬交易中心 白銀投資網(wǎng) ·2017-11-30

-

粵貴銀的手續(xù)費(fèi)的怎么收取的粵貴銀知識廣東省貴金屬交易中心 粵貴銀交易 ·2017-11-28

-

(2025年4月25日)今日999純銀多少錢一克_999純銀今日價(jià)最新查看999銀·2025-04-25

-

(2025年4月24日)今日999純銀多少錢一克_999純銀今日價(jià)最新查看999銀·2025-04-24

-

(2025年4月23日)今日999純銀多少錢一克_999純銀今日價(jià)最新查看999銀·2025-04-23

-

(2025年4月22日)今日999純銀多少錢一克_999純銀今日價(jià)最新查看999銀·2025-04-22

-

(2025年4月25日)今日足銀多少錢一克_足銀價(jià)格今天多少一克足銀·2025-04-25

-

(2025年4月25日)今日千足銀多少錢一克_現(xiàn)在千足銀多少錢一克足銀·2025-04-25

-

(2025年4月24日)今日足銀多少錢一克_足銀價(jià)格今天多少一克足銀·2025-04-24

-

(2025年4月24日)今日千足銀多少錢一克_現(xiàn)在千足銀多少錢一克足銀·2025-04-24

-

(2025年4月25日)今天光緒元寶多少錢_最新光緒元寶的價(jià)格查詢大清銀幣·2025-04-25

-

(2025年4月24日)今天光緒元寶多少錢_最新光緒元寶的價(jià)格查詢大清銀幣·2025-04-24

-

今日長城幣最新價(jià)格_長城幣價(jià)格表查詢(2025年4月25日)長城幣長城幣 長城幣價(jià)格 ·2025-04-25

-

今日長城幣最新價(jià)格_長城幣價(jià)格表查詢(2025年4月24日)長城幣長城幣 長城幣價(jià)格 ·2025-04-24

-

今日長城幣最新價(jià)格_長城幣價(jià)格表查詢(2025年4月23日)長城幣長城幣 長城幣價(jià)格 ·2025-04-23

-

今日長城幣最新價(jià)格_長城幣價(jià)格表查詢(2025年4月22日)長城幣長城幣 長城幣價(jià)格 ·2025-04-22

-

(2025年4月25日)周大福金首飾價(jià)格多少錢一克_最新周大福金飾價(jià)格查詢周大福·2025-04-25

-

(2025年4月25日)今日周大福黃金回收價(jià)多少_最新周大福黃金回收價(jià)格周大福·2025-04-25

-

(2025年4月24日)今日周大福黃金回收價(jià)多少_最新周大福黃金回收價(jià)格周大福·2025-04-24

-

菜百黃金價(jià)格今天多少一克_菜百今日金價(jià)(2025年4月25日)菜百·2025-04-25

-

菜百黃金價(jià)格今天多少一克_菜百今日金價(jià)(2025年4月24日)菜百·2025-04-24

-

周大生黃金價(jià)格今天多少一克_周大生今日金價(jià)最新查詢(2025年4月25日)周大生·2025-04-25

-

周大生黃金價(jià)格今天多少一克_周大生今日金價(jià)最新查詢(2025年4月24日)周大生·2025-04-24

黃金白銀兌換器

白銀行情·黃金行情

刷新

| 名稱 | 最新價(jià)格 | 漲跌幅% |

|---|---|---|

| 現(xiàn)貨白銀 | 17.85 | -- |

| 黃金T+D | 17.85 | -- |

| 白銀T+D | 17.85 | -- |

| 現(xiàn)貨黃金 | 17.85 | -- |

| 白銀999 | 17.85 | -- |

| 黃金9999 | 17.85 | -- |

相關(guān)推薦更多

- 最新報(bào)價(jià)

- 最新資訊

- 本周熱榜

- 最新鉑金價(jià)格查詢:今天鉑金多少錢一克(2025年4月25日)

- 今日最新足金價(jià)格查詢:老鳳祥足金多少錢一克(2025年4月25日)

- (2025年4月25日)熊貓金幣價(jià)格今天多少一克

- 投資金條今日價(jià)格多少錢一克(2025年4月25日)

- 今日最新黃金首飾價(jià)格多少錢一克?(2025年4月25日)

- 首飾金價(jià)查詢:(2025年4月25日)最新今日金價(jià)多少一克?

- 今天黃金價(jià)錢多少一克(2025年4月25日)

- 今日24k99黃金價(jià)格多少錢(2025年4月25日)

- 2025年4月25日24k金多少錢一克

- 今日18k黃金多少錢一克(2025年4月25日)

- 今天14k金價(jià)格查詢(2025年4月25日)

- 國際金價(jià)查詢:(2025年4月25日)國際黃金最新行情今日報(bào)價(jià)

- 印巴對峙推避險(xiǎn) 陽包陰后金銀多

- 現(xiàn)貨白銀價(jià)格短線回落 特朗普釋放關(guān)稅重大信號

- 美聯(lián)儲獨(dú)立性遭質(zhì)疑 銀價(jià)能否突破33關(guān)口

- 現(xiàn)貨白銀延續(xù)上周反彈勢頭 政治緊張局勢進(jìn)一步升級

- 周線大陽臨壓力 金銀短空后多

- 國外耶穌受難日 黃金白銀外匯全天休市

- 現(xiàn)貨白銀價(jià)格下跌 全球貿(mào)易局勢持續(xù)發(fā)酵

- 關(guān)稅政策依舊是市場波動(dòng)主題 現(xiàn)貨白銀價(jià)格短線下跌

- 現(xiàn)貨白銀價(jià)格下跌 今日回踩延續(xù)

- 中美之間貿(mào)易對抗加劇 市場憂慮情緒持續(xù)升溫

- 貿(mào)易戰(zhàn)刺激避險(xiǎn)需求 白銀價(jià)格連陽反彈走強(qiáng)

- 貿(mào)易緊張局勢不斷升級 白銀價(jià)格維持升勢

- 今天22k金多少錢一克(2025年4月25日)

- 今日10k金多少一克(2025年4月25日)

- 最新黃金價(jià)格多少錢一克(2025年4月25日)

- 最新K金價(jià)格多少錢一克_今天k金價(jià)格查詢(2025年4月25日)

- 紙黃金今日價(jià)格多少一克?2025年4月25日紙黃金價(jià)格查詢

- 國際黃金今日價(jià)格多少一克?2025年4月25日國際黃金價(jià)格查詢

- 上海黃金今日價(jià)格多少一克?2025年4月25日上海黃金價(jià)格查詢

- 今日最新建行紙白銀價(jià)格查詢:2025年4月25日建行紙白銀價(jià)格多少一克?

- 今日最新工行紙白銀價(jià)格查詢:2025年4月25日工行紙白銀價(jià)格多少一克?

- 紙白銀今日價(jià)格多少一克?2025年4月25日紙白銀價(jià)格查詢

- 上海白銀今日價(jià)格多少一克?2025年4月25日上海白銀價(jià)格查詢

- 國際金價(jià)查詢:(2025年4月24日)國際黃金最新行情今日報(bào)價(jià)